L’Indagine sul risparmio e sulle scelte finanziarie degli italiani 2018, presentata il 5 luglio a Torino da Intesa Sanpaolo e dal Centro Einaudi, quest’anno è dedicata al tema Il risparmiatore e le assicurazioni: investimento e protezione del futuro. Un tema fortissimo che la famiglia spesso non conosce, ma che non può ignorare per l’impatto che determina nella gestione della propria vita.

L’Indagine, condotta su 1.021 persone, decisori degli investimenti famigliari, intervistati nella primavera del 2018, conferma l’ipotesi che gli italiani sono sotto-assicurati.

Solo il 20 per cento dei proprietari ha un’assicurazione sulla casa e solo il 7,5 per cento ha un’assicurazione per la responsabilità civile, ma ben il 56 per cento si dichiara “preoccupato” nel caso in cui dovesse risarcire un danno da 1000 euro. Solo il 14 per cento ha sottoscritto un fondo pensione aperto o chiuso, ma il 52 per cento dichiara di essere preoccupato per il mantenimento del tenore di vita quando sarà in pensione.

Le cause

Le cause della sottoassicurazione sono potenzialmente diverse e numerose: alcuni (il 5-10 %) si autoassicurano, ossia hanno patrimoni che possono assorbire i danni economici della realizzazione concreta dei rischi cui sono esposti.

Per il resto del campione il discorso è differente. Le maggiori cause della sottoassicurazione sono due:

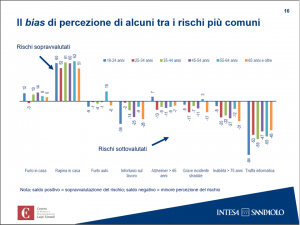

1) la sottovalutazione e sottostima dei rischi, anche dovuta a una ridotta competenza ed esperienza media in economia e finanza (ritorna il tema dell’Indagine 2017 sul gap italiano di financial literacy);

2) il potere di spesa di parte degli intervistati: sotto la soglia dei 2.500 euro di entrate trovano allocazione ben poche assicurazioni, a parte quelle obbligatorie.

L’importanza della cultura finanziaria

Esiste dunque un «filo rosso» ideale che collega lʼIndagine 2018 a quella dello scorso anno, dedicata al tema “Consapevolezza, fiducia, crescita: le sfide dell’educazione finanziaria”, ed è rappresentato dalla ruolo della cultura finanziaria.

Nel mondo economico-finanziario di oggi il semplice “buon senso” non è più sufficiente.

Avere una buona conoscenza finanziaria migliora le scelte e, in prospettiva, la qualità della vita. Una buona conoscenza finanziaria consente un miglior uso della tecnologia applicata agli strumenti di pagamento e di investimento e una maggiore partecipazione ai mercati finanziari.

Chi ha una buona conoscenza finanziaria, inoltre, costruisce una base economica più solida utile alla sua vita di tutti i giorni e alla sua vecchiaia.

tag: conoscenza finanziaria, cultura finanziaria, educazione finanziaria